ちまたで「電子帳簿保存法の対策を!」とか「改正電子帳簿保存法が始まります」と耳にしませんか?

「改正!?」何かすることがあれば、対応しなくちゃ」という個人事業主さん、

「制度を知っておきたい」というフリーランスさんへ、制度の概要からお伝えしていきます。

電子帳簿保存法(電帳法:でんちょうほう)とは?

国は、デジタル化で経理事務を効率化したいとの思いで、Windows98の発売年(!?)に出来て以来、データで保存できるように法律を整備してきました。何度も何度も改正しながらも、

私自身「ちょっと何言っているかわからない」

の繰り返しで、税理士からもスルーされていたのですが、2020年ころにようやく本腰いれて「義務」と課したので、世間がにぎわう事になりました。

電子帳簿保存法は、大きく分けて3つの区分があります。

最初に言いますが、このうちの1つ「電子取引データ」の保存について義務となりました。そして、紙で取得した請求書や領収書は、捨てないでください。

まず、3つの説明を簡単にいたしますと、

1、パソコンで作った総勘定元帳、請求書などの保存(電子帳簿等保存)

・会計ソフトで作成した、総勘定元帳、仕訳帳、貸借対照表、損益計算書などの帳簿・決算書類や

・パソコンで作成した見積書、請求書、納品書、領収書など

要件が揃えば、印刷せずにデータのまま保存できる制度です。

個人事業主は、青色申告特別控除を65万円で受けるときに影響があります。

2、スキャナ保存

紙で受け取った請求書や領収書を、スキャナーなどで読み込んで、データ化して保存する制度です。

簡単に取り入れられたらいいのですが、まだ要件が厳しい印象です。

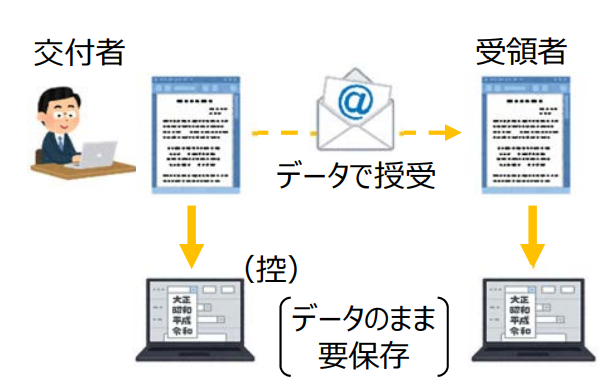

3、電子取引データの保存

取引先から電子データで取得した請求書や領収書などは、電子データのまま保存するようにと「義務」になった制度です。

引用元:財務省主税局 https://www.mof.go.jp/tax_policy/20211228keikasoti.html

電子取引データ保存が義務化へ

今までは、紙に印刷などして、取引書類を保存するのが基本ルールでした。

しかし、令和3年改正で、令和4年(2022年)1月から

「電子取引データは電子データのままで保存」

「全事業者さんマストです!」

とイキナリ言われてもアナウンスが届かず、見直しが行われました。

令和5年改正(令和6年(2024年)1月1日から)では、以下のようになりました。

電子取引データの保存とは

今一度「電子取引データの保存」って?という確認です。

・ネットで購入したときに届くメール

・請求書がメールに添付されてきたときのPDF

・メルカリなどオークションサイト、購入メールに手数料情報が不十分なときの購入画面

・携帯電話、ETC、ネットストレージなど、会員登録したサイトから詳細な購入情報が取得できるもの

これら取引情報がデータでやり取りされるものは、印刷せずに、保存要件に従ってデータでのまま保存するようにと、なりました。

保存要件とは

国は「電子取引データのまま保存してね!」という立場ですが、改ざんされるのを防止するために要件を出しました。

改ざん防止の要件

A:以下のいずれかを満たすこと

1、タイムスタンプをつける、又は、タイムスタンプがついたものを受け取る

2、データの授受と保存を訂正削除の履歴が残るようなシステムを使う

3、事務処理規定を作って守る

B :上記A以外のときは、以下のすべてを満たすこと

1、ディスプレイやプリンターを用意する

2、システムの概要書の備付け

3、検索機能の確保

Aにある“タイムスタンプ”や、“システム”など、わざわざお金のかかることはしたくありません。

そこで、Bの可能性を考えるわけですが、この「検索機能の確保」も簡単ではなかった・・・

検索機能の確保の要件

保存したデータを検索できるようにしてほしい、という要件が

すべての条件を満たすこと

条件1、取引の「日時・金額・取引先」で検索できる

条件2、「日付・金額」について範囲指定して検索できる

条件3、「日時・金額・取引先」を組み合わせで検索できる

例:ファイル名を「20231024_11000_㈱丸菱商事」などとする

例外として

表計算ソフトなどで、「日時・金額・取引先」で検索できるようにリスト管理してもいい

益田あゆみ

益田あゆみファイル名を変えるのだけでも面倒ですし、取引日と入力日が違っているケース、取引先名を入力データと一致させるのかなど実際は悩ましい

そこで、

税務調査などの場面で、

・随時ダウンロードを要求したら、応じるようにしていて、さらに

・2年前の売上高が5,000万円以下なら、

検索機能の確保の要件は不要となりました。(令和5年改正)

まとめ:結局どうなった?

上記のように令和5年改正で、個人事業主さんの多くは、売上高基準で「検索機能の確保の要件」は不要になったと考えられます。でも、

・電子取引データ保存はすべきなのでは?

・売上高基準が5,000万円超えているときは?

という疑問が残ります。そこで新たな「猶予措置」として、

システム対応が間に合わないなど

システムや社内ワークフローが整わなかったなど「相当の理由」があることで、取引データを保存要件に従ってできなかったときは、今まで通り印刷されたものの提示と、随時ダウンロードなど対応できるようにすればいいよ!という「猶予措置」が設けられました。令和6年(2024年)1月からです。

まとめ

対応できなかった「相当の理由」があることが前提なのですが、結局のところ回りまわって、まじめに今まで保存していた方は、そのままで良いことになりました。なので、

・電子取引データは、わかるようにフォルダなどに保存しておく

・今まで通り、すべて印刷するなら印刷しておく

の、どちらかになるのかなぁと。

フォルダへの保存の際のファイル名は「あのファイルが見たい」と思ったとき、探せるようになっていればいいのでは?

私自身、1年間電子取引データをちゃんと保存してみたことで、紙の量がへったなぁと感じました。

書類保存の場所もとりますし、捨てるときも裁断・溶解など時間とお金がかかるので、電子取引データのまま保存は便利だと思いました。

また、大きな会社さんは少しずつ対応してくると考えます。

・請求書など紙で送らない

・PDFをメールで送るときは、ファイル名を「20231024_11000_あゆみデザイン(コチラの屋号など)」としておく

などは、どうでしょうか。

電子帳簿保存法よりも、クラウド会計でポチポチ登録しながら、そのあと紙レシートを捨てられる方が怖いです。(捨てないで~~!)