年末調整をしていて、途中入社の方について前職の源泉徴収票がなかったので、

会社さんに確認してみると「外国に住んでいて帰国した」とのこと。

とすると、

社会保険料控除や生命保険料控除のための控除証明書は

再発行や、使える金額に注意が必要なので、まとめてみました。

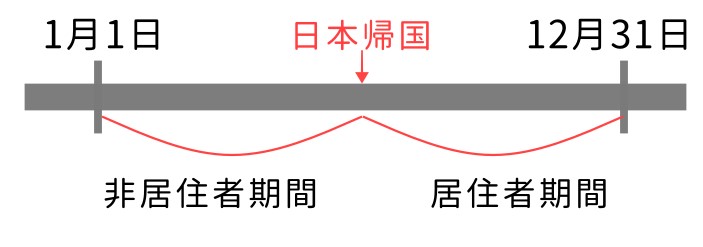

居住者期間とは

居住者とは、国内に住所があり、又は現在まで引き続いて1年以上居所を有する個人のことをいいます。

所得税法の居住者の「1年以上」の期間の計算の起算日は、入国の日の翌日となることに留意する。

所得税基本通達2-4

辞令など1年以上の予定で日本を離れたかたは、日本を出国した日の翌日から非居住者となります。

日本に帰国した日の翌日から居住者となりますので、その帰国年の12月31日までの所得税についてのお話です。

非居住者期間で受けられる所得控除

外国に一定期間住んでいた方が帰国した場合、

1年間のうちに

・居住者期間

・非居住者期間

が混在します。

それぞれの期間で、受けられる所得控除が変わります。

居住者期間の所得控除はすべて控除可能ですが、

非居住者期間の所得控除は、

・雑損控除

・寄附金控除

・基礎控除

のみ。

非居住者期間の社会保険料と生命保険料などの支払い

上記の注意として、

その「非居住者期間に支払ったものは対象外」となる点。

ただし控除証明書は、年間の支払額で発行されていることが多いですよね。

生命保険料控除・地震保険料控除

生命保険料控除、地震保険料控除は、保険会社に伝えて

再発行してもらいましょう。

Q:海外へ渡航するため、生命保険料控除証明書がほしい。

日本生命サイト

A:国内居住期間内(海外渡航する前まで)に払込んだ保険料についての生命保険料控除証明書の発行が可能です。(前納でのご契約の場合、一部発行できない場合があります。)

なお、申込みから到着まで一週間前後かかります。ご了承ください。

詳しくは、ニッセイコールセンターに連絡ください

上記ニッセイさんの案内は、出国時のものですが逆も可能です。

社会保険料控除・小規模企業共済等掛金控除

年金事務所に問い合わせしたところ、「再発行はしない」との回答でした。

納付状況が分かるように記載されますので、非居住者期間のものを除外して

控除対象金額を計算し、手書きで修正しましょう。

小規模企業共済等掛金控除も同様、居住者になった日以降に支払った金額が控除対象です。

配偶者控除や扶養控除等を受ける

人に関する所得控除

・配偶者(特別)控除

・扶養控除

・寡婦控除

・障害者控除

・ひとり親控除

・勤労学生控除

は帰国した年の12月31日の現状により判定します。

年末調整時

年の最後に給与の支払いをする日の現状により、対象かどうかを判定します。

住宅ローン控除の適用

住宅借入金等特別控除は、非居住者期間の適用は、家族が引き続き住んでいるなど

一定の手続きや要件があります。

家族と海外に引越しし、帰国とともに留守宅に住み続けるときに、

控除できる年数が残っていれば「再適用」が可能です。

会社が、赴任前と同じように年末調整で控除することができてしまいますが、

再適用には帰国年の確定申告をする必要があります。

まとめ

年末調整では、ほかの社員とともに計算するため気が付きにくいことがあります。

帰国者のときは、どの期間の支払いかを確認しながら進めましょう。