新年度が始まり、確定申告のバタバタが落ち着いたかと思えば、今度は引越しや新生活で身の回りがバタつく時期ですね。

この時期、よくお客様からこんなご相談をいただきます。

「手元の源泉徴収票の住所が、今の住所と違うときはどうすればいいでしょうか?」

こうした「住所・所在地」のことが意外と大きな不安のタネになりますよね 。

今日は、そんな住所にまつわるアレコレを紐解いていきたいと思います。

源泉徴収票の住所が「前の住所」でも大丈夫?

まずは、一番多いお悩みから。

退職したあと引っ越したケースでは、入手したタイミングで「源泉徴収票に記載された住所」と現住所が違うときがあります。

「これ、書き直してもらうべきなの?」「確定申告で受理されないのでは?」と心配になりますよね 。

結論からお伝えします。

答えは、「給与所得の源泉徴収票」「退職所得の源泉徴収票」を作成する日の住所等を記載すればよいので、書き換えなおしてもらわなくてもよく、作成側としても、差し替える必要がありません 。

退職したスタッフさんの住所をわざわざ追いかけるのも、会社側としてはなかなか大変な作業ですからね 。

そのまま確定申告に使っても、税務署で「住所が違うからダメです!」と突き返されることはありませんので、安心してください。

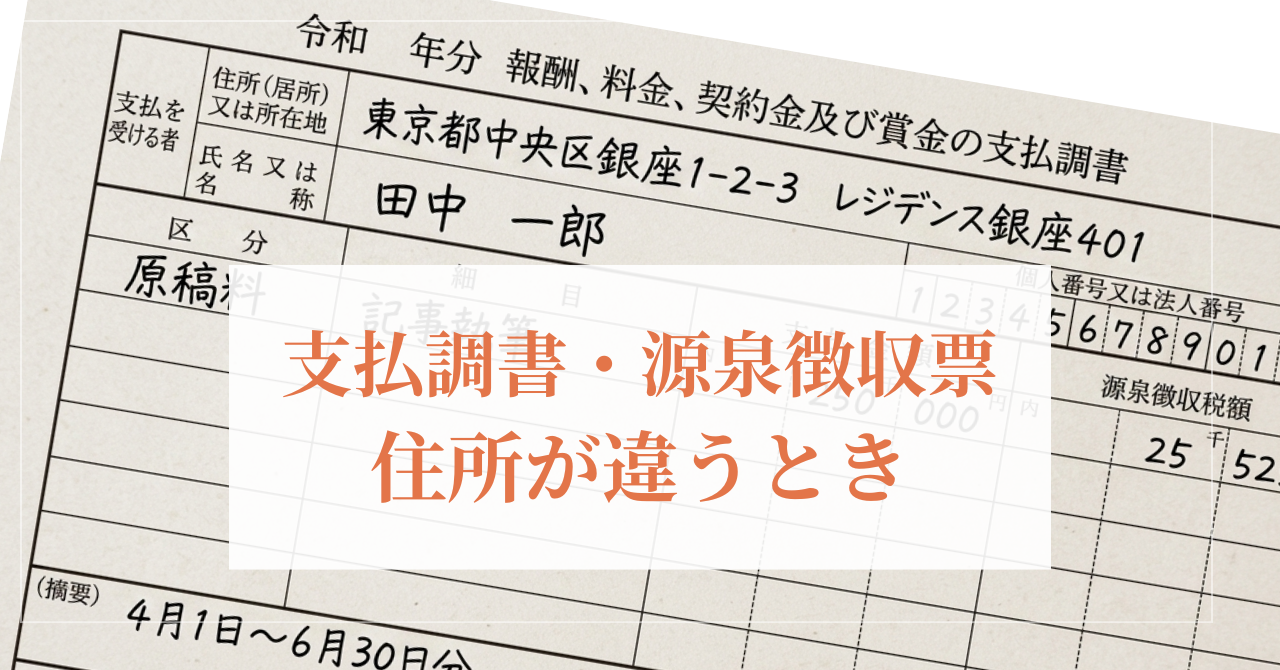

支払調書の住所は「自宅」?「事務所」?

次に、個人事業主(フリーランス)のみなさんや、外注費を支払う側の経営者さんが迷うポイントです。

支払調書を作成する実務では、これまでは請求書などを元に作成していました 。

そこには「住所」よりは「事業所所在地」の方を書く事の方が多いと思います。

「プライベートな自宅住所をあまり教えたくない…」という気持ち、私もよくわかります。

実は、税理士向けに配布されているガイドブックには、こんな風に書かれています 。

古いものですが、実務はそのまま運用しています。

「支払調書に記載する支払先住所は、住所若しくは居所又は本店若しくは主たる事務所の所在地とされており、個人を前提とした場合、『住所又は居所』を記載する。しかしながら、事務所の所在地において事業活動を行っている実態があり、その実態に即して支払調書を作成するのであれば、当該事務所の所在地であっても差し支えない。」

つまり、事務所の場所でしっかり事業をしている実態があるなら、事務所の所在地でもOKということなんです !

国税庁のサイトや条文でも確認したいところですが、これは日本税理士会連合会が作成した指針なので、信頼して大丈夫ですよ 。

ちなみに、支払調書の作成要領には、このような記載があります。

支払調書を作成する日の現況による支払を受ける者の住所(居所)又は所在地、氏名(個人名)又は名称(法人名など)を契約書等で確認して記載し、単に屋号のみを記載することがないようにしてください。

このような記載があるので、個人事業主、フリーランスは、住所でなくでも事務所所在地でもOKです。

そもそも、住所はそれほど重要ではない?

「住所が一致していないと大変なことになる!」と神経質になってしまう方も多いようですが、個人番号(マイナンバー)が導入され、現在はその情報を税務署側が吸い上げている実務があります。

個人事業主さんへ一定金額以上の支払をされた時は、マイナンバーを提供してもらうことになりますよね 。

本人確認のルールでは、マイナンバーカードや通知カードに記載されている

「氏名と生年月日」または

「氏名と住所」で行うことになっています 。

でも、引越しをしたら、自治体が発行しているマイナンバーの情報も更新されます。

平成23年の税制大綱にも書かれていますが、マイナンバー制度は「常に最新の住所情報と関連付けられていること」を前提に設計されていて、そのように運用されています。

マイナンバーさえ正しければ、国側で住所は特定できるはずなんです 。

そして最近では、住所変更により所轄税務署も変更されちゃうほど(振替納税が変わってしまって困っています)

なので、源泉徴収票や支払調書の住所の正確性について、そこまで神経質にならなくてもいいのでは?と私は考えています 。

「書類の住所が違うだけで不安…」「こんな初歩的なこと、誰に聞けばいいの?」など、不安や質問があれば、当事務所では、スポット相談(単発相談)がありますので、ぜひお申込みくださいませ。

税務に関するサポートはこちら