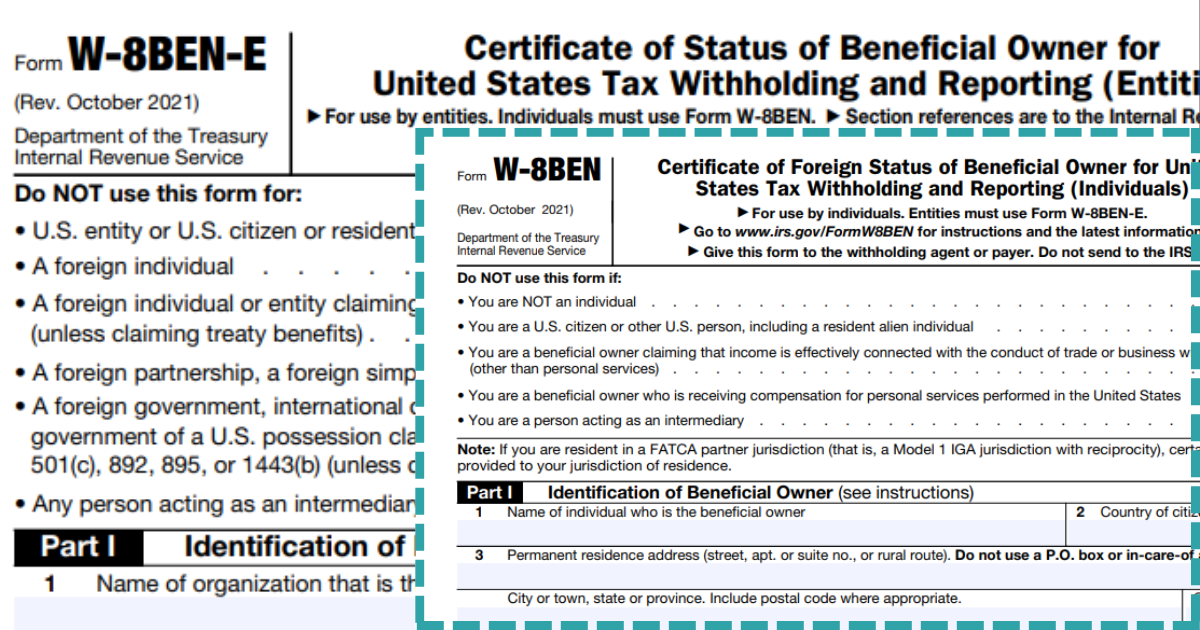

アメリカとの取引やYouTube収益を得ている方にとって、避けて通れないのが「W-8BEN」や「W-8BEN-E」というフォームです。突然「提出してください」と通知が来て慌てた経験はありませんか?

正式名称は「Certificate of Status of Beneficial Owner for United States Tax Withholding and Reporting」

実はこの書類、アメリカでの税務処理に関係しており、

提出するかどうかで源泉徴収の有無や税率が大きく変わる大切なものです。

ここでは、W-8BEN/W-8BEN-Eの概要、提出が必要な理由、具体的な書き方の流れ、提出先や注意点までまとめました。

個人事業主や副業で米国から収入を得ている方に向けて、できるだけ分かりやすく解説します。

このフォームや情報引き出すニセモノが20年前から出回っています。

かなり巧妙で、IRS(内国歳入庁)のサイトまで載せているとかですのでお気を付けください。

W-8BENとW-8BEN-Eの違い

まず基本から。

W-8BEN → 個人が使用するフォーム

W-8BEN-E → 法人が使用するフォーム

読み方はそのままアルファベットよみでOK

要は「私は日本の居住者ですよ」「日本国内に所在する法人ですよ」とアメリカに伝えるための書類です。

なぜ提出が必要なのか?

アメリカは、外国人に利息や配当、著作権使用料、広告収入などを支払う場合、通常30%の源泉徴収を行います。

しかし、日本とアメリカの間には租税条約が結ばれており、このフォームを提出すれば、税率が0%になったり、軽減税率の適用を受けられるメリットがあります。逆に、提出しなければ30%引かれてしまい、取り戻すのは大変です。

預金利息の税金はアメリカ?日本?

「税金はどこの国で納めるのか」という問題が関わってきます。

例えば米国内にある金融機関から預金利息を受け取った(発生した)とき

外国人への預金利息・利子の際に30%もの源泉徴収をされるのですが、

これらの書類をだすことで日米租税条約により0%となり、

その利息分は日本での課税のみで済むことになります。

つまり通常は所得が発生した国で課税されますが、日米租税条約があることで二重課税を防ぎ、日本で納めればよい形になります。

この租税条約の適用を受けるための書類が、まさにW-8BEN/W-8BEN-Eなのです。

実務でよくあるケース

・YouTubeやAdSense収益を得ている個人事業主

・海外取引でアメリカ法人から報酬を受け取る副業フリーランス

・米国と取引をする法人

こうした方々は「提出してください」と言われます。

W-8BEN-Eの書き方(法人向けの流れ)

法人版のW-8BEN-Eは全8ページ

ボリュームは多いですが、一般的な中小企業の場合、書くべきポイントは限られています。

(こちらはアメリカで実務を行っているCPAの先生に監修いただきました。

先生曰く「英語が分かっていても、実務についていても読むのが難しかった」とのこと)

ちなみに、フォームにいきなり出てくる「FFI」とは「A foreign financial institution 」

ざっくりいうと外国にある金融機関を指しています。

一般的な企業さんは無視していい単語ですね。

もう1つ「NFFE」は、 → Non-Financial Foreign Entityのこと

日本語では、「非金融外国事業体」ということで、日本の金融系以外の会社のことをさすでしょう。

それゆえ、通常の営利法人であれば、「Active NFFE」でいいしょう。

利息だけを計上しているような会社は、「Passive NFFE」となります。

Part I

1:法人名(会社代表者が署名すること)

2:国名 → JAPAN

4:法人形態 → Corporationにチェック

5:FATCAステータス → 通常は右側真ん中あたりの「Active NFFE CompleteXXV」

6:法人所在地 →登記簿上の住所。 Countyへは「JAPAN」も忘れず

7:郵便用の所在地があれば

8:米国納税者番号があれば記入

→EIN(Employer Identification Number)9桁で12-3456789のような番号

9b:日本の法人番号(13桁)を記入可能

もし分からないときは 国税庁ホームページ 法人番号公表サイトから 検索可能

Part Ⅲ

14-a :チェックをいれ、恩恵を受ける国 →「JAPAN」も忘れず

14-b:チェックをいれ、法人組織をチェックいれます

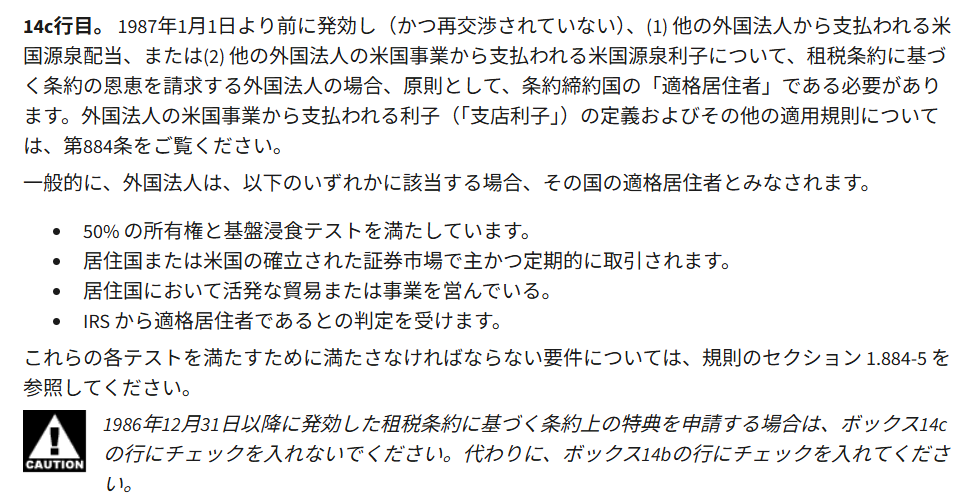

14-c:外国法人からの配当、利息が米国源泉所得かどうか(該当すれば)

15:14で足りないときは記入する 日米租税条約の条文と、軽減税率、内容を記入

→主にロイヤルティ(著作料)のときに

Part XXV

39:確認してチェックを入れる。

ここでは「Active NFFE」として、Passive income(受動的所得=利息や配当等)が総所得の50%未満、かつ資産の50%未満であることを確認する部分があります。一般的な事業会社であればクリアできるケースが多いでしょう。

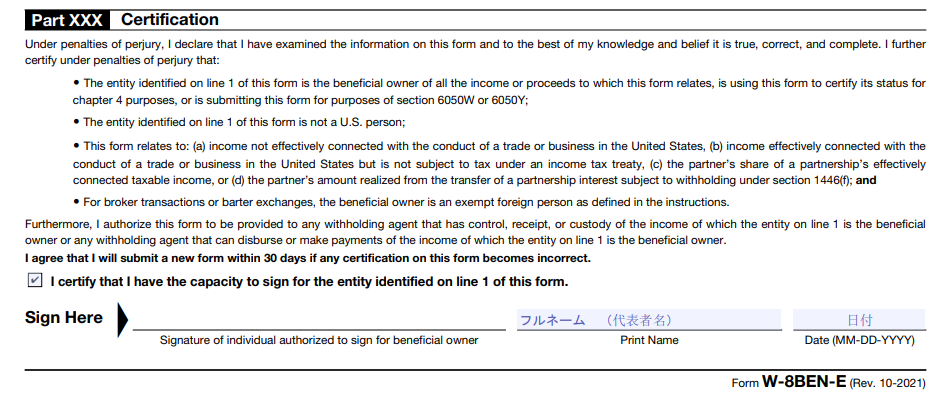

Part XXX

最後の代表者の署名・サインした名前・日付を入れます。

誓約文に対し「虚偽申告ではないこと」「米国で恒常的施設を有していないこと」などを証明します。

ここは単なる署名欄に見えますが、法的効力を持つため慎重に対応しましょう。

署名をする方は、権限を持つ方として代表者になるでしょう。

法人はコンプライアンス法から必要になった

「なぜこんなに書類が複雑なのか?」

この疑問に対しては、FATCA(外国口座税務コンプライアンス法) の影響が大きいです。

アメリカは、自国民が海外口座を使って脱税するのを防ぎたいと考えています。

そのため、米国外の法人や金融機関の情報をしっかり把握しようとしています。

この背景から、法人向けのフォームW-8BEN-Eはページ数が多くなり、名称にも「and Reporting」が加えられました。

つまり、単なる証明書ではなく、情報開示の性格を持つ書類に変わったのです。

W-8BEN(個人版)の注意点

個人向けのW-8BENは1枚だけなので比較的シンプルです。

わたしもアメリカから帰国するときに金融機関へ提出してきましたし、YouTubeへも提出済みです。

YouTubeでは広告収入などの収入に関して、この書類を求めています。

フォームを入力すれば、この書式ができるようになっていますが、

全体図を知りたいかたは読んでみてください!

PartⅠ

1:氏名

2:国 「JAPAN」を記入

3:住所

4:郵便用の住所があれば記入

5:米国の納税者番号(SSN/TIN/ITINをお持ちであれば)記入

6以降は空欄でした

日本の個人番号(マイナンバー)は入力しませんのてご注意ください

PartⅡ

9:JAPANといれます

10:9で足りない部分の租税条約を示します。ロイヤリティ(著作料)の場合は記入。

条文と税率、内容を入れます。

PartⅢ

最後は署名をする欄です。

チェック(宣誓)して、サイン、名前のプリント(アルファベット)、日付を入れて完了です。

注意点、提出期限と有効期限

・提出先は「支払元(YouTubeや取引先企業)」であり、IRS(米国国税庁)に提出するのは間違いです

詐欺メールなど「IRSに提出してください」と誘導されることもあるので要注意です。

・有効期限は署名日から3年間の年末まで

例:2025年9月30日署名 → 2028年12月31日まで有効。

期限が切れると再度提出が必要になるので、3年ごとに更新のリマインドをしておくと安心です。

源泉徴収されてしまった場合は?

もし提出が間に合わず、アメリカで税金を引かれてしまった場合

年始に送られてくる支払調書(Form 1099 など)を確認

→支払調書は日本と同じ1月31日までに提出する義務がありますが、モノによっては遅れるので日本の確定申告に間に合わないことも考えられます。

アメリカへ確定申告をして還付を受ける

アメリカの税金はアメリカに確定申告を行い還付を受けることになります。

個人:必要経費に算入する?!

日本側で外国税額控除を受けるというのは出来ないので、

YouTubeの広告収入などで事業所得の収入になるようなら、必要経費に算入という手もあります。

所得税法 第46条 所得税額から控除する外国税額の必要経費不算入

居住者が外国税額控除に規定する控除対象外国所得税の額につき又は源泉徴収税額等の還付の規定の適用を受ける場合には、当該控除対象外国所得税の額は、その者の不動産所得の金額、事業所得の金額、山林所得の金額若しくは雑所得の金額又は一時所得の金額の計算上、必要経費又は支出した金額に算入しない。

ただしケースによっては控除できない場合もあり、専門家に相談するのがおすすめです。

まとめ

・W-8BENは個人用、W-8BEN-Eは法人用

・提出しないと30%などの源泉徴収されることがある

・租税条約を利用すれば税率が軽減または免除される

・提出先は「取引先や支払元」。IRSではない

・有効期限は3年間。期限切れに注意

・租税条約は、単純な居住者などを想定しているので、グリーンカードを保有している方などはまた取り扱いが変わる。

副業や小規模事業でも、アメリカから収益を得るなら避けられない手続きです。

慌てないよう、仕組みを理解して準備しておきましょう。