「合計所得金額」「総所得金額」って何?って思いませんか?

なかには「総所得金額等」って書いてある記載もあり、

その辺を1つづつ解説していきます。

合計所得金額は、税金計算で非常に重要な単語です。

特に「配偶者控除」「扶養控除」「ひとり親控除」

新しくできた「特定親族特別控除」など人に関する控除のときに出てくる場面が多い!

この記事では、合計所得金額の計算方法、関連する税務知識について、わかりやすく解説します。

計算ツール、事例の紹介も入れました!

益田あゆみ

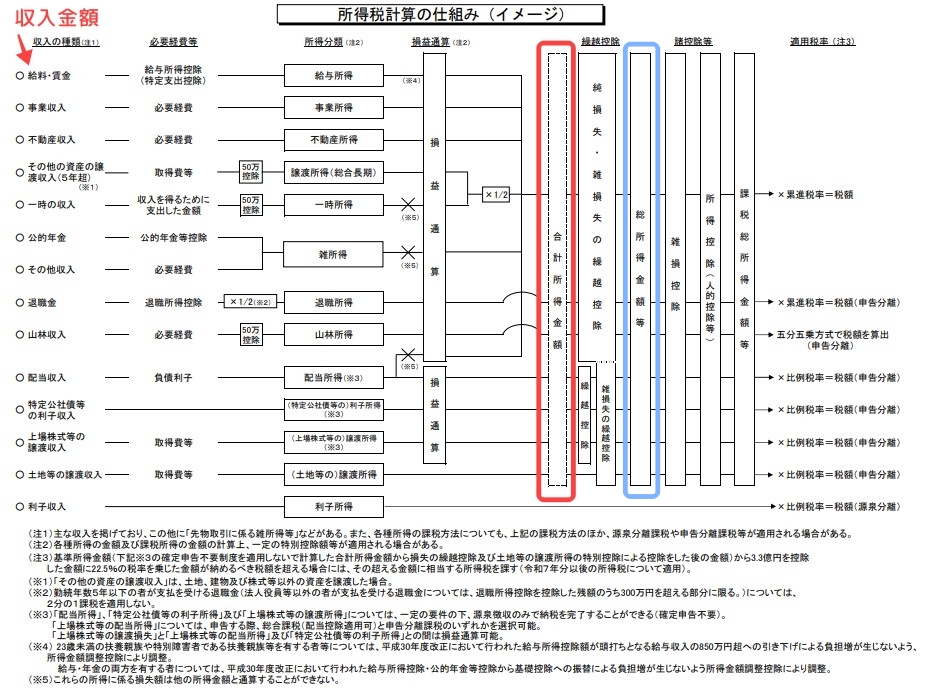

益田あゆみ先に「所得税」の全体の図を!

引用元:財務省

合計所得金額とは?

合計所得金額とは?

合計所得金額とは、個人がその年に得たすべての所得を合算した金額のことを指します。

具体的には、給与所得や事業所得、不動産所得、配当所得など、さまざまな所得を合計した金額です。

所得金額とは?

そもそも「所得」って!?って思いませんか?

給与所得なら

給与収入 ― 給与所得控除額 = 給与所得

事業所得なら、

総所得金額 ― 必要経費 ー(青色申告特別控除)=事業所得

つまり所得とは、「儲け」のことで、収入金額とイコールではないです。

益田あゆみ1年(1月1日から12月31日)までの期間について、発生原因に応じて「給与所得」とか「事業所得」というように名称が変わります。

合計所得金額の計算方法

ではその合計所得金額の計算は、以下の1~4を合計します。

- 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

- 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

- 退職所得金額、山林所得金額

- 土地建物等や、株式の譲渡、一定の先物取引の雑所得など申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額

ただし、

※以下の繰越控除を受けている場合は、その適用前の金額(その規定の適用をしないで計算した金額)をいいます。

- 純損失や雑損失の繰越控除

- 居住用財産の買換え等の場合の譲渡損失の繰越控除

- 特定居住用財産の譲渡損失の繰越控除

- 上場株式等に係る譲渡損失の繰越控除

- 特定中小会社が発行した株式に係る譲渡損失の繰越控除

- 先物取引の差金等決済に係る損失の繰越控除

合計所得金額を使うケース

・扶養控除、配偶者特別控除の所得判定

・配偶者特別控除の所得1000万円超の判定

・寡婦、ひとり親控除の所得要件(500万円以下)の判定

・均等割の非課税限度額など

「総所得金額等」との違いは?

合計所得金額と総所得金額は、似ているようで異なります。

ざっくりいうと、

合計所得金額は、すべての所得を単に合算した金額ですが、

総所得金額は、合計所得金額から以下の特定の控除を差し引いた後の金額です。

- 純損失や雑損失の繰越控除

- 居住用財産の買換え等の場合の譲渡損失の繰越控除

- 特定居住用財産の譲渡損失の繰越控除

- 上場株式等に係る譲渡損失の繰越控除

- 特定中小会社が発行した株式に係る譲渡損失の繰越控除

- 先物取引の差金等決済に係る損失の繰越控除

具体的には、

事業所得や不動産所得が赤字になり、繰越しているときなどの純損失の繰越控除や

雑損失の控除などを引いたあとです。

したがって、税務処理を行う際には、両者の違いを理解しておくことが重要です。

総所得金額等を使うケース

・雑損控除

・医療費控除

・寄附金控除 など

「総所得金額」とは

あまり使うケースはないですが「総所得金額」は以下の通りです。

1、事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

2、総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

3、純損失・雑損失の繰越控除を適用したあとの金額

合計所得金額はどこをみればいい?

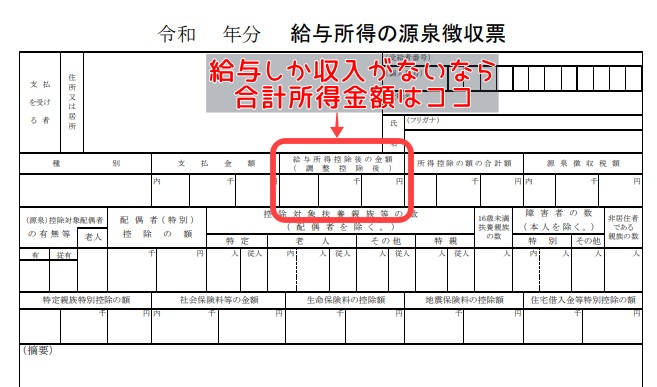

給与所得の源泉徴収票では

1年間のうちで、給与しか収入がない方なら給与所得の源泉徴収票のなか

「給与所得控除額後の金額」のところを見ます。

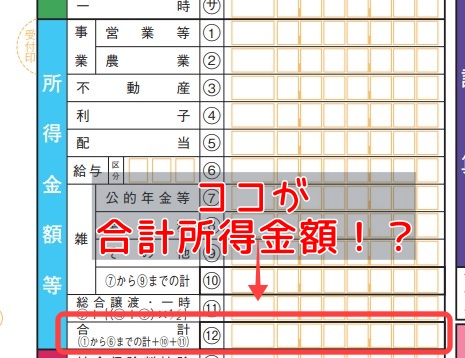

確定申告書では?

所得税の確定申告書では、

第一表、第二表飲みの方は、以下の画像のところ

「所得金額等」の欄の合計欄になります。

もしも確定申告書の第三表、第四表も提出しているときは、そちらの金額を考慮します。

合計所得金額を計算するツール

なにか簡単に計算するツールはないものかと探しました。

これらのツールを利用することで、手間をかけずに合計所得金額を算出することができます。

合計所得金額を計算する 国税庁のホームページ(後ほどリンク張ります)

給与収入から(合計)所得金額を計算する 国税庁ホームページ ※ページの後半にあります

退職所得は確定申告は不要なのでは?

退職金を一時金でもらう時、

多くの方は、勤務先に「退職所得の受給に関する申告書」を提出し

勤務年数などから所得税・住民税を天引きされた後に受け取ることが多いと思います。

なので上記のような手続きを取った方は、基本的には確定申告は不要です。

ただ、何らかで確定申告書を作成するときは、

・退職金(退職所得)も

・勤務日までの給与所得(年末調整が終わっていても)も

含めて確定申告を行ってください。

退職金と税金の話:退職金の税金計算(給与天引き)と確定申告をした方がいいか

益田あゆみ令和3年頃からかな?取扱が変わってきています。

年末調整の時の判定ではその時の見込みで

年末調整の時、配偶者控除やひとり親控除の判定の「合計所得金額」は

年末調整をうける時の時点で判定します。

しかし、正確にはその時の年末、12月31日時点で判定します。

実際には、所得金額が確定するのは、確定申告書の提出まで分からないので

もし扶養になるとと見込みで年末調整を受けた後に

扶養から外れるようなことになれば、ご自身で確定申告が必要です。

確定申告が不要かどうかの判定に使う金額

給与所得者が副業など他の所得20万円以下であるか、

年金受給者が申告不要になるための、他の所得20万円以下であるかの判定の時は

青色申告特別控除55万円、65万円を適用しないで計算して判定します。

所得税法第120条第1項(確定所得申告)本文に規定する「その年分の総所得金額、退職所得金額及び山林所得金額の合計額」とは、法及びその他の法令の規定により確定申告書の提出又は確定申告書への記載若しくは明細書等の添付を要件として適用される特例等は、全て適用しないで計算した総所得金額、退職所得金額及び山林所得金額の合計額をいうものとする。(基本通達120-1)

益田あゆみ話が複雑になってきました・・・!?

合計所得金額などを使った事例

妻を「配偶者控除」としていいかの計算例

夫:給与所得のみ 7,000,000 -1,800,000 = 5,200,000円

妻:給与所得のみ 1,230,000 -650,000=580,000円 (※2025年改正箇所)

配偶者控除は、

夫の合計所得金額2,350万円以下 →対象!

妻の合計所得金額58万円以下 →金額の範囲内なので対象!

→夫は、配偶者控除を受けられます。

給与収入があり、副業をやっている計算例(申告不要かどうか)

給与部分:給与所得 7,000,000円 -1,800,000 = 5,200,000円

副業部分:不動産所得 300,000円 -(青色申告特別控除55万を受けるとする)300,000=0円

合計所得金額としては、5,200,000円

申告不要の判定は、青色申告特別控除の適用前で判定する

→ 確定申告は必要(ゼロだからと言って申告不要にはならない)

個人事業をやっていて、前年から赤字の繰越があるケース

事業部分:事業所得 5,000,000円 -3,000,000 -550,000(青色申告特別控除)= 1,450,000円

前年から繰越された赤字(純損失):1,000,000円

合計所得金額 →1,450,000円

総所得金額等 →1,450,000-1,000,000=450,000円

適用前、後の違いです!

年金収入と不動産収入があるケース

Aさんの収入

年金部分:雑所得(65歳・公的年金) 1,000,000円 -1,000,000 = 0円

不動産部分:不動産所得 800,000円 -300,000(必要経費)=500,000円

合計所得金額 →500,000円

Aさんを配偶者とすると → 控除を受ける方の合計所得金額によりますが、最大38万円の配偶者控除

Aさんを扶養とすると → 控除を受ける方と同一生計であれば 38万円の扶養控除

益田あゆみ各判定に使う金額が何種類かあるので分かりづらいですね。事例まで乗せてみましたが、伝われば嬉しいです