高校生、大学生のあなた、その親御さんは「いくらまで働けるの?」と疑問に思いませんか?

大学生は今まで103万円が壁でしたが、

2025年からその壁は引き上げられました。でも選択肢が増え複雑になりました。

個人的には150万円未満(社会保険は150万円未満だから)を目指すといいのではないかと思います。

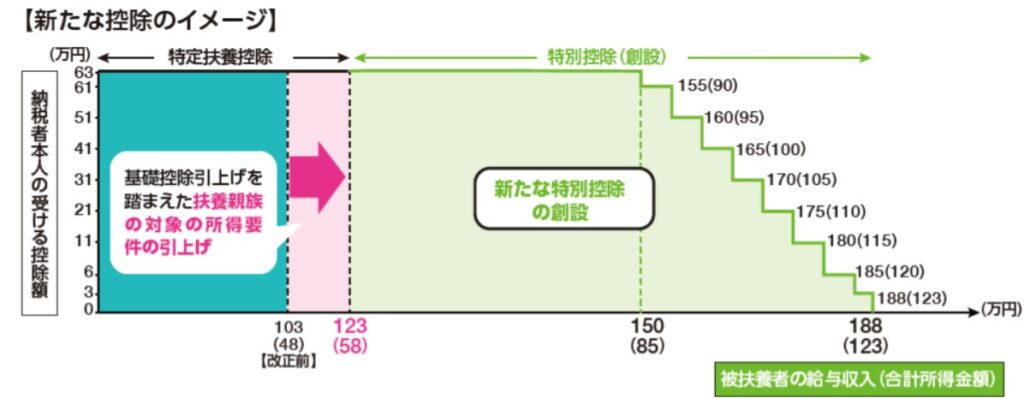

また、150万超えたら一気に税金が上がらないように188万円以下までは控除額が取れるようになりました。

今回は、学生アルバイトが直面する年収の壁について解説します。

19〜22歳に限っては「特定親族特別控除」が新設されたり、さらには社会保険でも新しい動きがありました。

なぜ150万円未満が良いのかを、

学生本人の目線で「いくらまで働けるか」を解説しつつ、

親御さんにとっては所得税の扶養控除や税金負担、社会保険への影響もあわせて整理していきます。

いくらまで働ける?(123万・150万・160万の壁)

2025年以降、学生のアルバイト収入を考えるうえで意識すべき主なラインは次の通りです。

- 123万円以下:親の扶養控除(控除額、大学生は63万円・一般は38万円)が維持され、本人も所得税はかからないケースが多い

- 150万円未満:(19〜22歳のみ)社会保険において扶養の金額が引き上げられました。

- 150万円以下:(19〜22歳のみ)扶養控除に変わって特定親族特別控除(新設)が適用され、親の控除額は満額63万円

- 160万円以下:基礎控除の改正+給与所得控除額の改正により、その合計に収まれば、本人は所得税ゼロ(後述)

- 188万円以下:(19〜22歳のみ)特定親族特別控除、一番低い3万円が受けられる

つまり、150万円程度までなら安心して働けるが、それ以上は親の税金負担や本人の所得税に注意が必要になります。

引用元:財務省

2025年の改正まとめ

益田あゆみ

益田あゆみあちこち改正がちりばめられていて複雑になりました

給与所得控除が65万円に

パート、アルバイトの給与収入からは、給与所得控除といって一定の控除額が取れます。

2025年分からは、最低額が55万円→65万円へ変更になりました。

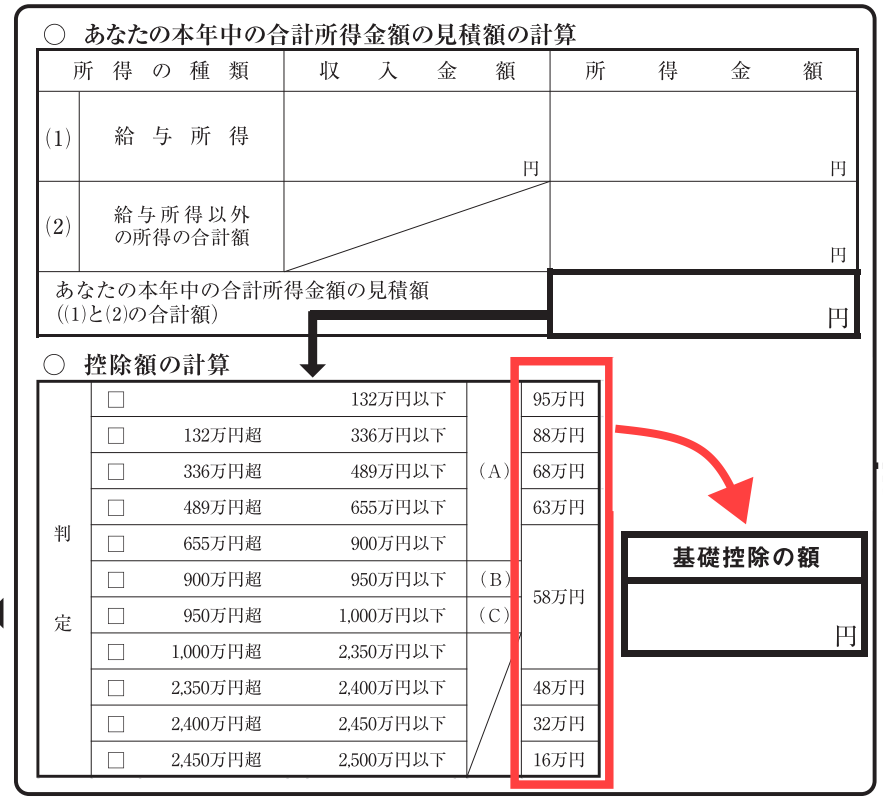

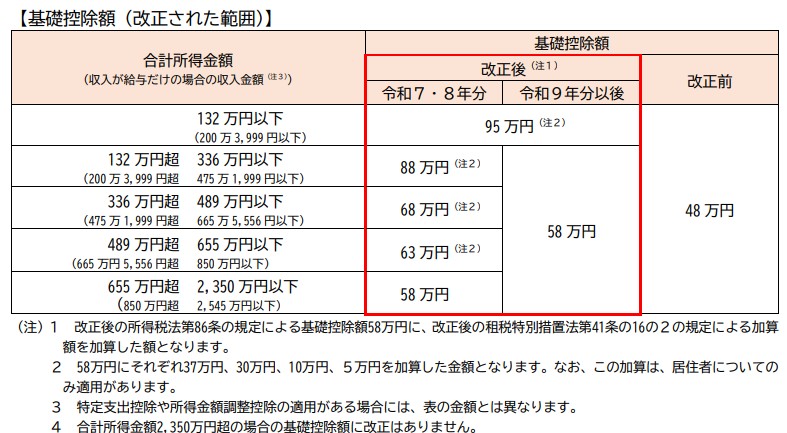

基礎控除が増額

基礎控除は、合計所得金額を基に決まります。

合計所得金額が132万円のときは基礎控除が95万円になります。

合計所得金額って?:合計所得金額・総所得金額等をわかりやすく解説!事例と計算ツール紹介も

所得税が発生する算式:

給与収入―給与所得控除額=給与所得+その他の所得←合計所得金額

合計所得金額>基礎控除や国民年金の支払い、勤労学生控除など

2025年と2026年だけ、合計所得金額132万円超~655万円以下は基礎控除が増額されます。

学生本人が知っておきたいポイント

所得税がかからないライン

上記の通り、学生本人の所得税、アルバイトのみの収入(給与収入のみ)の時は160万円以下です。

【給与所得】

1、給与収入 1,600,000

2、給与所得控除額 650,000

1-2= 950,000円

基礎控除が950,000円になりますので、所得税はゼロになります。

中には、配達員など副業・起業しているケースでは

合計所得金額が950,000円以下であれば所得税はかかりません。

「勤労学生控除」はどう変わった?

学生アルバイトさん、以下のすべての条件をクリアすると、本人が27万円の控除額が取れます。

・大学、高等学校などの学生や生徒

・ご自身での事業所得、給与所得、退職所得又は雑所得があること

・合計所得金額が85万円以下(給与収入なら150万円以下)で、かつ、合計所得金額のうち給与所得 等以外の所得が10万円以下の場合

あれれ?

基礎控除が増額された改正で、勤労学生控除が機能しなくなりました。

一応、年末調整の用紙に記載する方法を画像で紹介します

年末調整でやること(扶養控除等申告書の提出)

メインのアルバイト先で給与の支払いを受ける前・年末調整を受ける場合は、

必ず「給与所得者の扶養控除等申告書」を提出しましょう。

これを出さないと毎月の給料の支払いから源泉徴収が多めに取られ、手取りが減ります。

あとから確定申告をしなければその税金は戻ってきません。

★そもそも年末調整ってなに?

年末調整とは、1年間に給料から引かれた税金を正しく計算し直して

多く払いすぎていたら戻ってくる手続きのことです。

基本的には、「給与所得者の扶養控除等申告書」内、上段の右枠へ

お名前、ご住所、生年月日などを書いて出せば大丈夫です。

通勤費は給与収入に含まれる?

通勤費は一定額までは非課税で、給与収入に含めなくて大丈夫です。

ただし、非課税限度額を超える部分がある場合は課税対象になります。

給与明細の中、「課税総支給額」という欄があればその金額を目安にできます。

いつからいつまでの給与が対象?

判定はその年の1月1日〜12月31日までに支給された給与収入です。

2025年12月の勤務を、翌年2026年1月に支給されるとき、その額は2026年分になります。

※念のため、支払事業者の給与計算期間を確認してみてください。

住民税がかからないライン

住民税ついては、2026年度以降(2025年分のこと)

・基礎控除の改正はなし。(最高43万円)

・扶養控除になる合計所得金額は48万円→58万円以下へ

・給与所得控除は55万円→65万円に引き上げ

・特定親族特別控除も新設

で!

市区町村にはよりますが、

住民税がかからない金額は、給与収入では100万→110万となりました。

【住民税の計算根拠】

1、給与収入 1,100,000

2、給与所得控除額 650,000

1-2= 450,000円 ←所得割の非課税基準

親の立場から知っておきたいこと

扶養控除の基本と2025年の改正

親の所得税では、子どもが一定の所得以下なら「扶養控除(後述)」を受けられます。

従来は「103万円」を超えると扶養から外れていましたが

2025年からは改正があり

大学生は、123万円から188万円まで控除対象になりました。

それ以外は、123万円以下です。

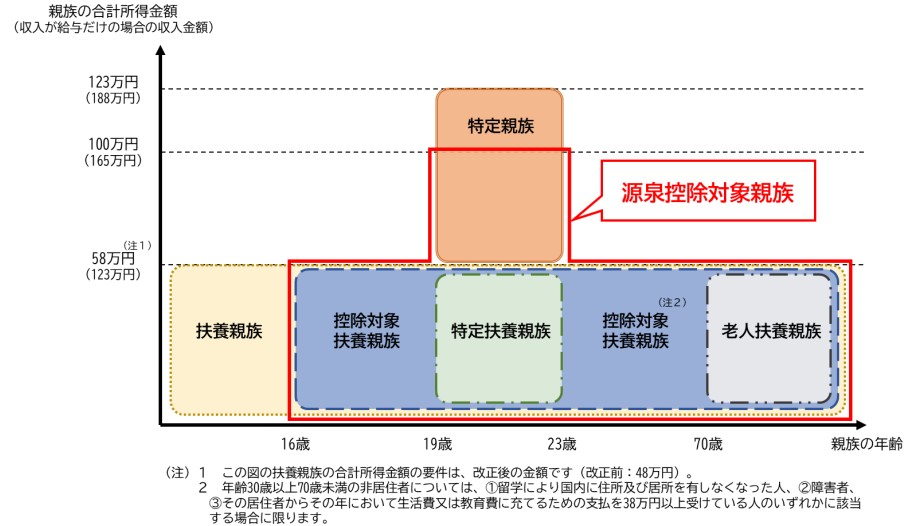

特定親族特別控除とは?(19〜22歳 学生対象)

2025年から新設された「特定親族特別控除」により、

19歳以上23歳未満の学生は150万円までなら従来通りの控除額(63万円)を維持できます。

【給与所得】

1、給与収入 1,500,000

2、給与所得控除額 650,000

1-2= 850,000円 ←扶養控除はないけど特定親族特別控除で63万円の控除OK

150万円を超えても188万円までは段階的に控除が減少する仕組みで、親にとって大きな救済措置となっています。

親の税負担にどう影響するか

例えば、大学生の子どもがアルバイトで160万円を稼いだ場合

・親が受ける控除は一部減額される

・世帯全体としては税負担が増える可能性がある

・会社の社会保険の健康保険のの扶養から外れる

そのため、「親の税金」「子の税金・保険」の両方を踏まえて働き方を決めることが大切です。

税金だけでなく社会保険も

税金とは別に「社会保険の壁」があります。

一部の大企業や条件を満たす勤務先では、年収106万円以上で社会保険加入義務が発生します。

これは扶養控除とは関係なく、学生本人の負担が増えるので注意が必要です。

150万円未満に変更(勤務先による社会保険加入)

19歳以上23歳未満はの扶養者については、学生問わず

年間収入130万円未満から、150万円未満へと変更になります。

ちなみに、

・60歳以上、又は障害者にあっては180万円未満

・それ以外の被扶養者の年間収入は130万円未満

情報元:19 歳以上 23 歳未満の被扶養者に係る認定について(PDF)

年末調整時の手続き

年末調整、メインの勤務先に

「給与所得者の扶養控除等(異動)申告書」を提出する際、

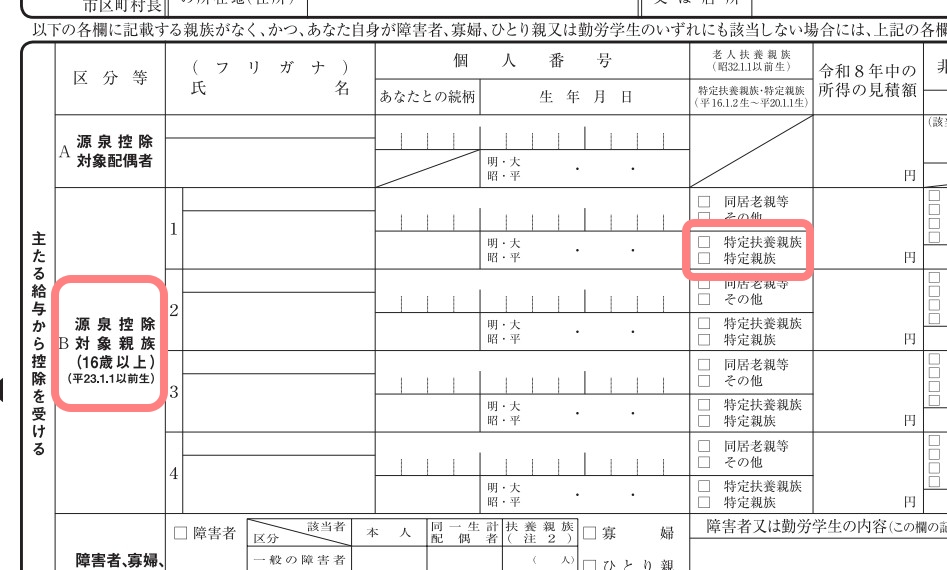

「源泉控除対象親族」欄へ、扶養者のお名前、生年月日、その方の住所、収入の見込み額を記入してください!

用語が分かりにくい。。図でなんとか!?

扶養控除の対象者と金額

扶養控除は、以下3つすべてに該当すれば対象となります。

・納税者と生計を一にする親族(里子、養護老人含む)で

・事業専従者に該当せず

・合計所得金額が58万円以下

控除額は

その年12月31日現在の年齢が

・16歳以上 →控除額 38万円

・19歳以上23歳未満 →63万円(特定扶養親族)

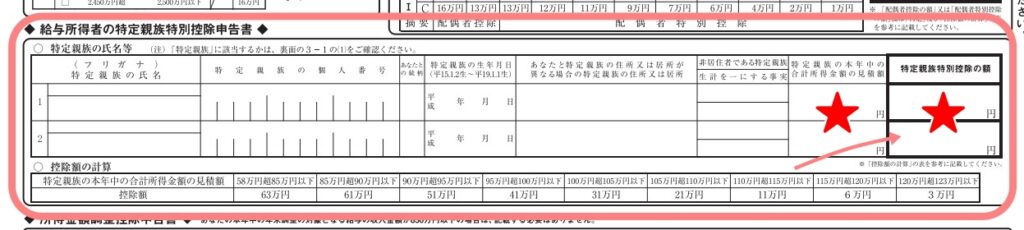

特定親族特別控除を受ける

もしお子さんが、19歳以上23歳未満で

その年の給与収入であれば123万円を超えてくる(合計所得金額がでは58万円超)と

年末調整の際に、その控除(特定親族特別控除)をうける記入を忘れずに!

お子さんのお名前、生年月日などを書いていきます。

大事なのは★のところで合計所得金額を記入します。

(給与の収入金額ではないです)

益田あゆみ合計所得金額の欄へは、年収ではないので

給与収入の合計しか分からないときは

個人的には「給与収入」とかってあると対応しやすかったり・・・

用紙名:給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書

対象者:配偶者以外の扶養者が年齢19歳以上23歳未満で、合計所得金額が58万円超123万円以下

まとめ:学生と親が知っておくべき2025年版「働ける金額」

・税金面では:

123万円までOK。

150万円までなら大学生は特定親族特別控除で親の扶養控除は満額。

・社会保険面では:

106万円または150万円を超えると親の扶養から外れて保険料負担が発生。

大学生本人は「自分の税金がかからないライン」を意識しがちですが、家庭全体で考えるなら「親の扶養控除」「社会保険」の壁も重要です。

2025年以降は制度が柔軟になった分、働ける範囲は広がりましたが、親子で一度シミュレーションし、最適な働き方を選ぶことが大切です。

益田あゆみほんと~に複雑になりました・・・(2度目)