免税事業者は、2023年10月1日からでなくても、2024年1月1日からでなくても、

基本いつからでも登録番号を取得して課税事業者になることができます。

ただし注意点がありますので、これらを抑えてから登録番号を取得されますように!

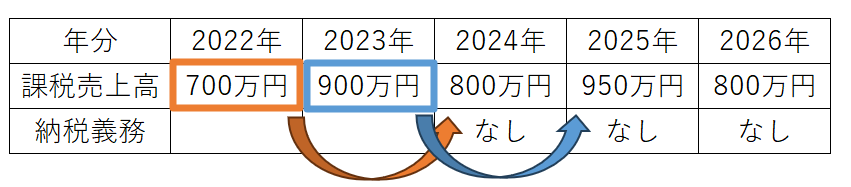

この記事では、課税売上高 1,000万円以下が続いている前提で説明をいたします。

免税事業者とは

個人事業主さんであれば、2年前の課税売上高が1,000万円以下であれば、納税義務がありません。

しかし、正式なインボイスを発行したいということであれば、登録番号を取得することで、

登録番号取得した事業者=インボイス発行事業者=課税事業者(納税する事業者)となります。

注意1.登録番号を取得すると納税が発生する

「そんなことわかっている」という声が聞こえてきそうですが、

登録番号を取得することで、納税が発生します。

また、やめる届出をしないと納税義務が継続します。

・後ほど説明する「2割特例」も受けられます。

・最低2年間はやめられないです(注意4で説明)

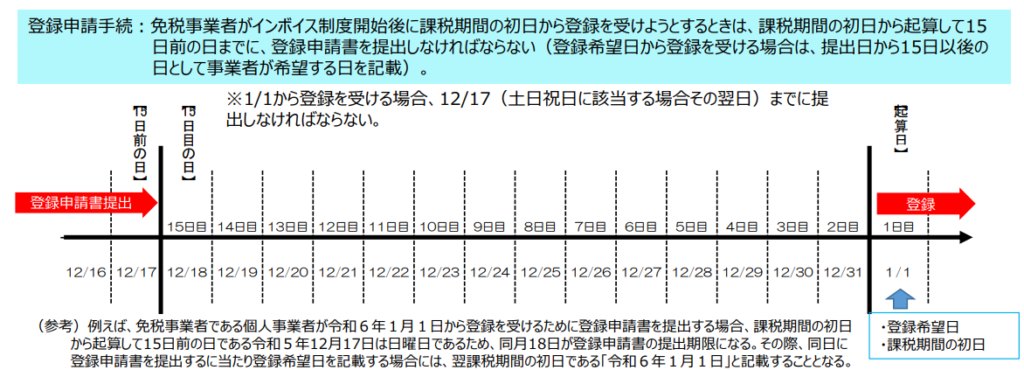

注意2.登録希望日は15日前に

登録したいという希望日の15日前までに、「適格請求書発行事業者の登録申請書」を提供します。

実際に登録番号の取得が間に合わない事が考えられますが、登録されたら遡って登録日からの適用になります。

後で通知するなどで対応できます。

注意3.2割特例が受けられる期間

インボイス制度を機に、インボイス発行事業者(課税事業者)になったとき、税金負担を考えて、2割特例というのができました。

個人事業さんは、令和8年(2026年)の課税期間までの有利になる特例です。

注意4.最低2年はやめることが出来ない

いちばんの注意点は、この「最低2年」の縛りでしょうか!?

やっぱり免税事業者に戻ろうかな・・・が気軽にできない点です。

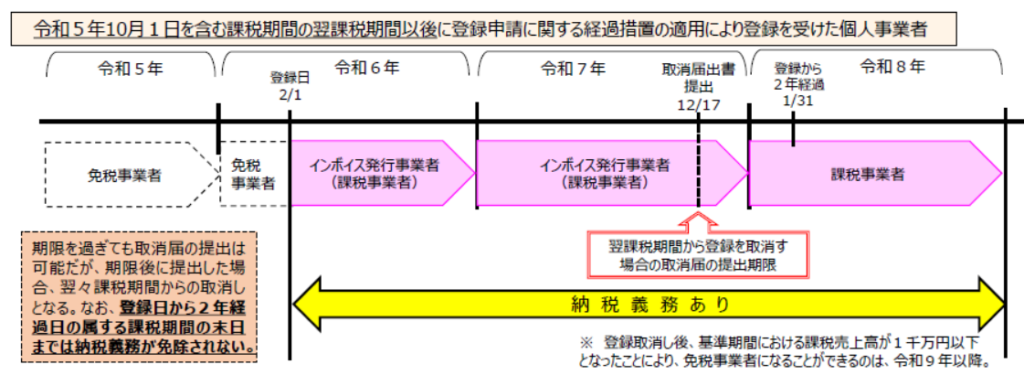

こちらの↑の事例は、2024年2月1日登録のケースです。

この場合は、令和8年(2026年)年末分まで納税が発生します。

仮に、2024年1月1日の登録だったら、令和7年(2025年)の年末分で終えられたはずなので、

いつでも登録できるけど、やめる可能性をも考えると1月1日に間に合わせた方がいい、とも言えます。

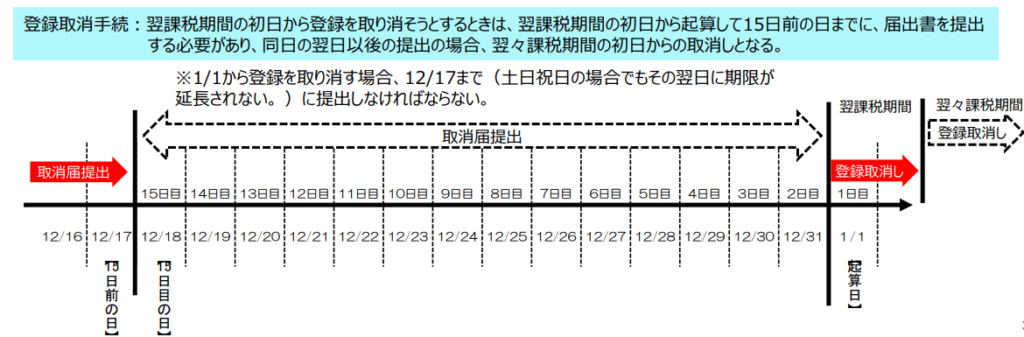

注意5.やめるときの期限 要注意!

注意4の図にもある通り、やめたいと思ったときは、そのやめたい日の年の前年15日前までに

(翌課税期間の初日から起算して15日前の日までに提出)

書類名「適格請求書発行事業者の登録の取消しを求める旨の届出書」を納税地を管轄する「インボイス登録センター」へ出します。←e-taxでなければ、絶対に簡易書留郵便で!

ここでの注意点は

・事前に取消届を出すこと

・その期限「15日前の日」が、土日祝日だったときはもっと前に出さなくてはダメ

・注意4の図のケースでは、令和8年(2026年)年末まで納税が発生するけど、取消届は令和7年(2025年)中に出す

まとめ

取消届に関しては、1日でも送れると1年多く納税が発生します。確定申告書を作っている時期じゃ、手遅れってことがあるので、12月に気を付ける癖があると良いです。